経営者が知っておくべき会計知識~損益計算書の構造~

会計やファイナンスに苦手意識のあるビジネスマンは数多くいると思います。私も大学生のころに初めて簿記を勉強した時は、収益、費用、資産、負債、資本など、見慣れない言葉が多く、社会人経験がなかったこともありそれぞれの概念のイメージが持てず、本当に苦手でした。

しかし、ビジネスを行っている人、特に経営者の方は会計から逃げることはできません。儲かっている会社の経営者は会計の勘所をわかっています。会計を知っているからこそ、客観的に会社の状況を把握し、経営判断を行っているからこそ儲かる会社にできているのです。

本記事では、経営者が知っておきべき会計の意義と損益計算書の構造を解説していきます。

会計とは

そもそも会計とはどういったものなのでしょうか?

会計とは、「ある経済主体の活動や事象を主として貨幣額によって測定・伝達するプロセス」であり、「経済主体にかかわる大量で複雑な活動や事象を一定のルールに従ってある数値に写し換え、それを整理・統合して何組かの財務諸表を作成し、それを報告する一連の手続き」をいうとされています(「新・現代会計入門」(著者 伊藤邦雄)より)。

具体的に言うと、会社は、お客さんに商品を売ったり、また仕入先から材料を調達したり、従業員を雇ったりと様々な活動を行っていますが、それらの活動をお金の額で表し、記録し、決算書にまとめることで利害関係者に報告する一連の手続きのことを「会計」といいます。 「会計は企業活動の鏡である」といわれることありますが、決算書を見れば会社の状況を読み取ることができる優れたツールであるということができます。

経営者に必要な会計知識

経営者に必要な会計の知識は、細かい簿記の知識ではありません。決算書を読み解くことさえできれば、それで十分です。

「会計は企業活動の鏡である」ため、決算書を読み取ることで会社の「良いところ」と「悪いところ」を数字によって客観的に把握し(現実の把握)、「良いところ」をさらに伸ばし、「悪いところ」を改善するための意思決定を行う(将来を変える)ことが経営者にとって重要なことです。

決算書には、貸借対照表と損益計算書がありますが、はじめは損益計算書から理解を進めると良いと思います。

損益計算書(P/L)の構造

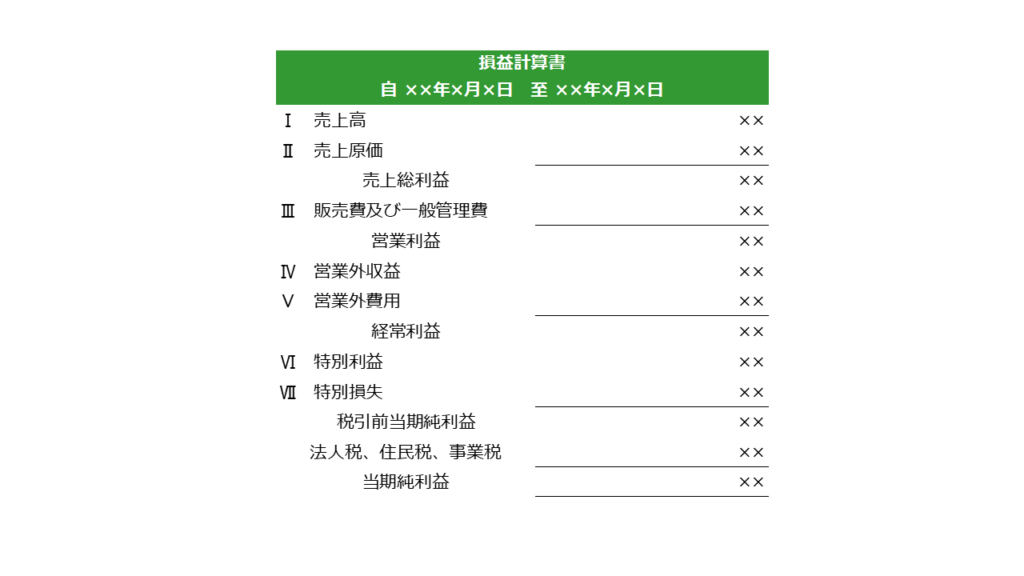

損益計算書の作成目的は会計期間(たいてい1年間)の経営成績である利益を示すことです。会社の企業活動によって利益が得られるのですが、企業活動を一定の要因ごとに区分して5つの利益が示されています。具体的に上から確認していくと次のようになります。

損益計算書の一番上には売上高が表示されます。売上高とは、商品や製品の販売サービスの提供によって得られる対価のことを言います。損益計算書の最上位に位置しているため「トップライン」と呼ばれることもあります。

次に表示されるのが売上原価です。売上原価は、売上高を獲得するために直接かかるコストを意味し、商品の仕入や製品製造のための原材料の仕入費用、人件費などの製造コストがこれにあたります。売上高から売上原価を差し引いたものが売上総利益であり、「粗利」とも言われます。

その下に表示されるものが販売費及び一般管理費(略して、「販管費」と言われます)で、本社や営業部門でかかる人件費や家賃、広告宣伝費、交際費、減価償却費などがこれに該当します。売上総利益から販売費及び一般管理費を引いたものが営業利益で、これは、その会社が本業で稼いだ利益ということができます。

営業利益に受取利息や配当金などの営業外収益をたして、支払利息などの営業外費用を引いたものが経常利益です。営業とは直接関連しない投資で得られる収益や銀行借入などの財務活動による支払利息などのコストを差し引くことで、本業以外の活動も含めた収益力を示しています。

経常利益の下には特別利益と特別損失が表示されます。特別利益と特別損失は臨時の利益や損失であり、保有する土地を売却することで得られる固定資産売却益や災害による損失などが処理されます。 これらを調整した利益が税引前当期純利益となります。また、税引前当期純利益から法人税、住民税及び事業税を引いたものが最終的な経営の成果である当期純利益です。一番下に表示されることからボトムラインと呼ばれています。

まとめ

経営を行うにあたって、会社として儲かっているのかどうかを把握することは大切なことです。そのためには、まずは損益計算書の構造をしっかりと覚え、自社の決算書を見て、売上総利益、営業利益、経常利益、当期純利益などの各段階の損益の全体像を把握してみてください。各段階の利益が十分に出ているのであればよいのですが、そうでない場合には、どのあたりが弱いのか毎月の決算書を読み込み確認するようにしてください。 今回は、経営者が知っておくべき損益計算書の構造を解説しました。損益計算書の具体的な読み方は別の機会に解説したいと思います。